保育料は、国で定める水準を限度として市が定めることとされています。

保育料の決定について

保護者(父・母等)の市町村民税額とお子さんの年齢から算定します。

家計の主となる人(生計の中心者)が祖父母や同居の親族等(同住所地で世帯分離している世帯を含む)と判断される場合は、保護者のほかに生計の中心者の方の市町村民税額も合算し、保育料の算定を行います。

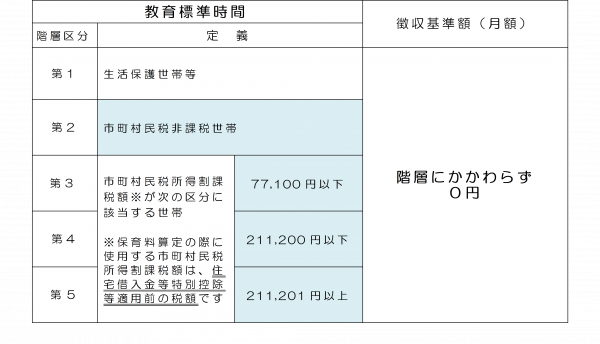

幼稚園(新制度移行)・認定こども園(幼稚園部分)の保育料

1号認定保育料基準額表 [PDF形式/473.79KB]

※ただし、給食費、教材費、行事費、通園送迎費、制服代、預かり保育料などの実費で徴収する費用は、無償化の対象外です

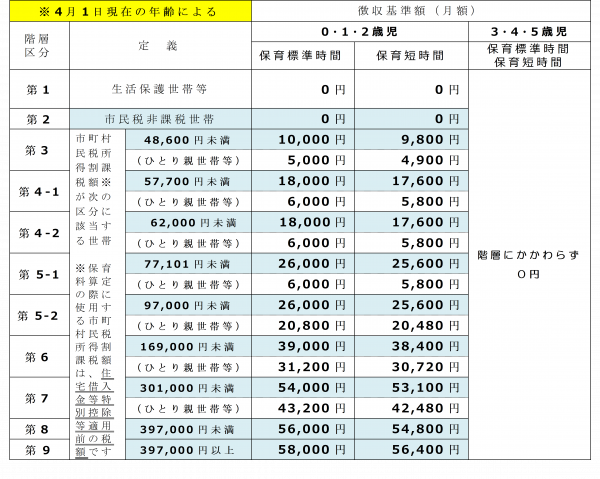

保育所・認定こども園(保育所部分)・地域型保育事業の保育料

2号・3号認定保育料基準額表 [PDF形式/563.38KB]

※市町村民税額の所得割のうち、「寄附金控除(ふるさと納税など)・外国税額控除・配当控除・配当割額控除又は株式等譲渡所得割額控除・住宅借入金等特別控除」等がある場合は、これらの控除額を加えた額で算定します

※給食費、教材費、行事費、通園送迎費、制服代、延長保育料などの実費で徴収する費用は、実費で施設にお支払いいただきます

【多子世帯の利用者負担額(保育料)の軽減】

保護者と生計が同一のお子さんが2人以上いる場合、第2子は半額、第3子以降は保育料を無償化とします。

※令和6年4月より軽減の対象を拡充しました。詳しくは多子世帯支援の拡充のページをご覧ください。

【利用者負担額(保育料)の減免】

ひとり親世帯、在宅障がい者(児)のいる世帯については保育料が減額・免除される場合があります。毎年度申請が必要となります。

*離婚調停中の場合は、減免対象になりません。児童の父母の住所が別々になっていない場合は、父母共に保育料の算定に含みます。(世帯分離は別々とみなしません。)

保育料の切り替え時期について

保育料算定の根拠となる市町村民税額の判定課税年度(下記参照)が毎年9月に切り替わるため、保育料が変更となる場合があります。

・4月~8月(前期)分保育料:前年度市町村民税額(令和6年4月~8月分の場合、令和5年度市民税額)

・9月~3月(後期)分保育料:当年度市町村民税額(令和6年9月~令和7年3月分の場合、令和6年度市民税額)

市町村民税が確認できない場合について

未申告等の理由により父母等の市町村民税が確定できない場合は、最高階層で仮算定します。課税額が確認でき次第本算定を行います。本算定により正式に決定した保育料はさかのぼって適用され、過不足分が生じた場合は、本算定月以降調整します。

※保育料のさかのぼり適用は該当年度内までに課税額が確認できた場合のみです。

保育料の納入方法について

【納入方法】原則 口座振替

【引き落とし日】毎月25日(金融機関が休みの場合は翌営業日)

【納期限】毎月末日

※利用者負担額は月額です。退所する場合は原則月末退所となり、利用者負担額はひと月分かかります。

滞納が続く場合は、児童手当から滞納している保育料を徴収し差し引いて児童手当を支給することや(特別徴収)、財産の差し押さえなどの滞納処分を行うこととなります。経済的な事情などにより、どうしても納期限までに保育料を納めることができない場合には、お早めにこども課までご相談ください。

<<認定こども園、地域型保育事業については、直接施設・事業者に納付していただきます。納付方法については、施設・事業者にご確認ください。>>

【保育料が残高不足等により引き落としできなかった場合】

金融機関から引き落とし結果が届き次第、納付書を郵送しますので口座振替不能通知に記載のある指定期日までにすみやかに納付ください。